|

[문서번호] |

기획재정부 재산세제과-194(2020.02.18) |

[세목] |

양도 |

|

[납세자회신번호] |

|

||

|

[제 목] |

|||

|

1세대1주택 비과세 판정시 보유기간 계산방법 |

|||

|

[요 지] |

|||

|

2주택 이상(일시적 2주택에 해당하는 경우 해당 2주택은 제외하되, 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 후 신규주택을 취득하여 일시적 2주택이 된 경우는 제외하지 않음)을 보유한 1세대가 1주택 외의 주택을 모두 양도한 경우에는 양도 후 1주택을 보유하게 된 날부터 보유기간을 기산함 |

|||

|

[답변내용] |

|||

|

귀 질의 중 쟁점1․3․4․6의 경우 각각 제1안이 타당하고, 쟁점2․5․7의 경우 각각 제2안이 타당합니다.

【질의】「소득세법 시행령」(2019.2.12. 대통령령 제29523호로 개정되어 2021.1.1. 시행되는 것) 제154조제5항을 적용할 때 아래의 각 쟁점별로 양도주택의 1세대1주택 비과세 판정 시 보유기간 기산일

|

|||

|

[관련법령] |

소득세법 시행령 제154조【1세대1주택의 범위】 |

||

(쟁점1)

|

3주택 보유세대가 1주택을 양도(과세)하여 “남은 주택이 일시적 2주택”이 된 상태에서 종전주택 양도 (제1안) 당해 주택 취득일(’15.10.) (제2안) 직전 주택 양도일(’20.12.) |

(쟁점2)

|

2주택 보유세대가 1주택을 양도(과세)하여 1주택이 된 후 다시 “신규주택 취득으로 일시적 2주택” 상태에서 1주택(종전주택) 양도 (제1안) 당해 주택 취득일(’16.9.) (제2안) 직전 주택 양도일(’19.8.) |

(쟁점3)

|

2주택 이상 보유세대가 1주택 외의 주택을 모두 양도(비과세) 후 다시 “신규주택 취득하여 일시적 2주택”이 된 상태에서 1주택(종전주택) 먼저 양도 (제1안) 당해 주택 취득일(사례①’14.12., 사례②’17.3.) (제2안) 직전 주택 양도일(사례①’17.8.,사례②’18.4.) |

(쟁점4)

|

일시적 2주택 세대가 주택 양도(비과세) 및 신규주택 취득으로 다시 일시적 2주택이 된 다음 1주택 양도 후 남은 “최종 1주택”(대체주택) 양도 (제1안) 당해 주택 취득일(’18.5.) (제2안) 직전 주택 양도일(’21.3.) |

(쟁점5)

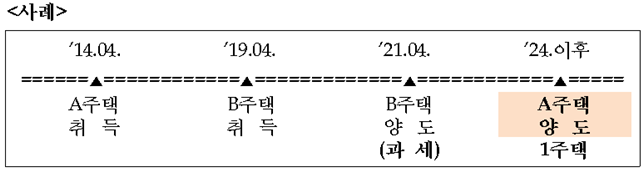

|

2주택 보유세대가 1주택 양도(과세) 후 남은 “최종 1주택” 양도 (제1안) 당해 주택 취득일(’14.4.) (제2안) 직전 주택 양도일(’21.4.) |

(쟁점6)

|

3주택 보유세대가 먼저 1주택을 양도(과세)하여 일시적 2주택이 된 상태에서 1주택 양도 후 남은 “최종 1주택”(대체주택) 양도 (제1안) 당해 주택 취득일(’19.1.) (제2안) 직전 주택 양도일(’21.이후) |

(쟁점7)

|

1주택과 1입주권(원조합원) 보유세대가 1입주권 양도(과세) 후 남은 “최종 1주택” 양도 (제1안) 당해 주택 취득일(’20.2.) (제2안) 입주권 양도일(’22.2 또는 ’23.11.) |

'예규판례' 카테고리의 다른 글

| 노후주택 수선비 전액을 자본적지출에 해당하는 필요경비로 볼 수 있는지 여부 (0) | 2020.03.22 |

|---|---|

| 객관적인 증빙에 의하여 급여로 지급되었다는 사실이 확인되지 않는 자녀에게 지급한 금전의 필요경비 추가 인정 여부 (0) | 2020.03.22 |

| 화폐성 외화자산 해당 여부 (0) | 2020.02.23 |

| 정관에 퇴직급여지급기준이 없는 경우 임원에 대한 퇴직급여 한도액 계산 방법 (0) | 2020.02.23 |

| 주식매수선택권 행사에 따른 성과급 손금산입시 세무조정 (0) | 2020.02.23 |