|

[세 목]

|

양도

|

[결정유형]

|

기각

|

|

[문서번호]

|

심사-양도-2018-0055 (2018.09.06)

|

|

[전심번호]

|

|

|

[제 목]

|

|

노후주택 수선비 전액을 자본적지출에 해당하는 필요경비로 볼 수 있는지 여부

|

|

[요 지]

|

|

노후주택의 내부수리 공사비 중 현관·거실·침실·주방·욕실 등 공사비는 쟁점주택의 용도변경·개량 등을 위하여 지출한 비용이라기보다는 주택 본래의 기능유지를 목적으로 거주편의를 위하여 지출한 수익적 지출에 해당함

|

|

[결정내용]

|

|

결정 내용은 붙임과 같습니다.

|

|

[관련법령]

|

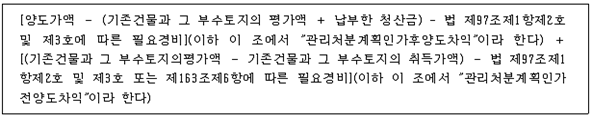

소득세법 제97조【양도소득의 필요경비 계산】

|

주 문

이 건 심사청구는 기각한다.

이 유

1. 사실관계 및 처분내용

가. 청구인은 2006.12.8. 서울 ○○구 ○○동 1-3, 3-6 소재 2층 단독주택(건물 312.56㎡, 대지 533㎡, 이하 “쟁점주택”이라 한다)을 3,098백만원에 취득하여 거주하다가 2017.4.10. 5,500백만원에 양도하고, 취득당시 인테리어공사비 321백만원(이하 “쟁점공사비”라 한다)을 자본적지출액으로 필요경비 공제하여 1세대 1주택인 고가주택에 대한 양도소득세를 신고·납부하였다.

나. 처분청은 2017.10.10.부터 2017.10.29.까지 양도소득세 조사를 실시하여 쟁점공사비 중 수익적지출에 해당하는 173백만원과 금융증빙은 있으나 실제 공사여부가 불분명한 조경공사비 13백만원, 합계 186백만원을 필요경비에 제외하고, 2018.2.1. 청구인에게 2017년 과세연도 양도소득세 13,677,720원을 결정·고지하였다.

다. 청구인은 이에 불복하여 과세전적부심사청구를 거쳐 2018.5.4. 이 건 심사청구를 제기하였다.

2. 청구주장

가. 노후주택 인테리어공사는 주택의 이용편의, 개량, 현실적 가치의 증가를 위한 수선비이므로 전액 필요경비로 인정해야 한다.

○ 청구인이 33년이 지난 노후주택을 취득하여 공사비 321백만원을 들여서 대대적인 수리를 한 것은 본래의 용도를 변경하기 위한 개조, 기타 개량ㆍ확장ㆍ증설 등에 해당하는 자본적 지출로 보아야 한다.

나. 쟁점공사비 321백만원에 포함된 조경공사비 13백만원은 최종권에 입금된 것으로 확인되므로 필요경비로 인정해야 한다.

3. 처분청 의견

가. 쟁점공사비 중 자본적지출에 해당하는 132백만원을 제외한 173백만원은 수익적지출에 해당되므로 필요경비에서 제외하여야 한다.

○ 청구인이 제출한 공사 세부내역 중 가설공사 및 외부마감공사, 시스템창호공사 등 132백만원은 자본적지출로 필요경비 공제대상이나,

- 현관·거실·침실·주방·욕실 등 공사비는 쟁점주택의 용도변경·개량 등을 위하여 지출한 비용이라기보다는 주택 본래의 기능유지를 목적으로 거주편의를 위하여 지출한 수익적지출로 보아야 한다.

나. 조경공사비 13백만원은 공사대금 입금은 확인되나 실제 공사여부를 확인할 수 있는 증빙서류가 없으므로 필요경비에서 제외하여야 한다.

4. 심리 및 판단

가. 쟁점

노후주택 수선비 전액을 자본적지출에 해당하는 필요경비로 볼 수 있는지 여부

나. 관련법령

1) 소득세법 제97조【양도소득의 필요경비 계산】

① 거주자의 양도차익을 계산할 때 양도가액에서 공제할 필요경비는 다음 각 호에서 규정하는 것으로 한다.

1. 취득가액. 다만, 가목의 실지거래가액을 확인할 수 없는 경우에 한하여 나목의 금액을 적용한다.

가. 제94조제1항 각 호의 자산 취득에 든 실지거래가액

나. 대통령령으로 정하는 매매사례가액, 감정가액 또는 환산가액

2. 자본적지출액 등으로서 대통령령으로 정하는 것

3. 양도비 등으로서 대통령령으로 정하는 것

2) 소득세법 시행령 제163조【양도자산의 필요경비】

③ 법 제97조제1항제2호에서 “자본적지출액 등으로서 대통령령으로 정하는 것”이란 다음 각 호의 어느 하나에 해당하는 것으로서 그 지출에 관한 법 제160조의2제2항에 따른 증명서류를 수취·보관하거나 실제 지출사실이 금융거래 증명서류에 의하여 확인되는 경우를 말한다.

1. 제67조제2항의 규정을 준용하여 계산한 자본적 지출액

3. 양도자산의 용도변경ㆍ개량 또는 이용편의를 위하여 지출한 비용

4. 제1호 내지 제3호, 제3호의2 및 제3호의3에 준하는 비용으로서 기획재정부령이 정하는 것

3) 소득세법 시행령 제67조 【즉시상각의의제】

① 사업자가 감가상각자산을 취득하기 위하여 지출한 금액과 감가상각자산에 대한 자본적 지출에 해당하는 금액을 필요경비로 계상한 경우에는 이를 감가상각한 것으로 보아 상각범위액을 계산한다.

② 제1항에서 “자본적 지출”이라 함은 사업자가 소유하는 감가상각자산의 내용연수를 연장시키거나 당해 자산의 가치를 현실적으로 증가시키기 위하여 지출한 수선비를 말하며, 다음 각호의 1에 규정하는 것에 대한 지출을 포함하는 것으로 한다.

1. 본래의 용도를 변경하기 위한 개조

2. 엘리베이터 또는 냉난방장치의 설치

3. 빌딩 등의 피난시설 등의 설치

4. 재해 등으로 인하여 건물·기계·설비 등이 멸실 또는 훼손되어 당해 자산의 본래 용도로의 이용가치가 없는 것의 복구

5. 기타 개량·확장·증설 등 제1호 내지 제4호와 유사한 성질의 것

③ 사업자가 각 과세기간에 지출한 수선비가 다음 각 호의 어느 하나에 해당하는 경우로서 당해수선비를 필요경비로 계상한 경우에는 제2항에 따른 자본적 지출에 포함되지 아니하는 것으로 한다.

1. 개별 자산별로 수선비로 지출한 금액이 300만원미만인 경우

3. 3년 미만의 주기적인 수선을 위하여 지출하는 비용의 경우

다. 사실관계

1) 청구인이 제출한 부동산매매계약서 및 등기부등본에 의하면 2006.12.8. 서울 ○○구 ○○동 1-3, 3-6 소재 2층 단독주택(건물 312.56㎡, 토지 533㎡, 이하 “쟁점주택”이라 한다)을 3,098백만원에 취득하여 거주하다가 2017.4.10. 5,500백만원에 양도하였음이 확인된다.

2) 청구인은 2017.6.30. 양도가액 및 취득가액을 실지거래가액으로 하여 아래와 같이 양도소득세를 신고·납부하였다. (분납: 2017.8.28)

|

(백만원)

|

|

자산종류

|

소 재 지

|

양도가액

(양도일자)

|

취득가액

(취득일자)

|

필요경비

|

양도소득

|

과세표준

|

신고세액

|

|

단독주택

|

서울 ○○구 ○○동

|

5,500

(’17.4.10.)

|

3,098

(’06.12.8.)

|

375

|

339

|

336

|

108

|

- 취득가액(3,098백만원): 매입가액 3,000백만원+취·등록세 81백만원+법무사비용 5백만원+중개수수료 12백만원

- 필요경비(375백만원): 자본적비출액(321백만원)+양도비용(54백만원)

3) 처분청의 양도소득세 조사종결보고서에 의하면 양도소득세 필요경비 중 자본적지출액의 신고 적정여부 확인을 위해 조사를 실시한 것으로 확인되고, 주요 조사적출 내용은 다음과 같다.

가) 쟁점주택의 양도소득세 조사와 관련하여 취득가액 3,098백만원과 양도가액 5,500백만원에 대해서는 부동산매매계약서 및 금융증빙에 의해 적정한 것으로 확인되고 청구인과 조사청 사이에 다툼이 없다.

나) 처분청의 조사종결보고서의 주요내용은 다음과 같다.

|

(중간 생략)

|

|

Ⅶ. 조사적출내용

○ 인테리어공사 진행 적정여부

- 조사대상자는 단독주택을 취득 후 입주하면서 주택 내·외부 인테리어공사비로 321백만원을 지출하고 동 금액을 자본적 지출액에 해당하는 필요경비로 신고함

|

|

- 공사견적서 상 시공업체는 ㈜○○건축으로 확인되나 입금증에 표시된 수취인과 달라 부가가치세 신고내역 등을 확인한 결과, 수취인 김○○은 ○○종합건설(주)의 대표로 ㈜○○건축과 사업장 주소가 같고, 매출처로 확인되는 등 인테리어공사는 실제로 진행 한 것으로 판단됨

- 조경과 관련하여 제출한 견적서 상 업체는 ○○조경(대표 김○○)으로 최○○은 누구인지는 확인되지 않음

|

|

○ 필요경비(자본적지출액) 적정여부 ⇒ 186백만원 과다계상

- (중략)소득세법 시행령 제163조에 규정하는 자본적지출이라 함은 양도자산의 용도변경·개량 또는 이용편의를 위하여 지출하는 비용을 의미하므로, 외부시스템 창호공사비 및 냉·난방시설 교체비, 주택 외부공사와 관련된 비용 등 당해 자산의 가치를 현실적으로 증가시키기 위해 지출한 비용 132백만원은 인정하고

- 현관, 거실, 침실, 주방, 욕실 등의 벽체 및 바닥, 가구 공사 등에 해당하는 비용 및 위생기구, 조명, 가구 교체비는 주택 본래의 용도인 주거편의를 위하여 지출된 수익적지출에 해당하므로 관련 173백만원은 부인하고자 함

- 또한, 조경비용 중 대금증빙 외 공사내역 등 사실관계를 확인할 수 없는 비용 13백만원(최○○) 필요경비 부인하고자 함

|

4) 청구인은 쟁점공사비와 관련된 증빙자료로 인테리어공사 및 조경공사 견적서와 공사대금 타행송금 확인증을 제출하였다.

가) 청구인이 제출한 견적서에 의하면 공사내역은 다음과 같이 구분된다.

(원)

|

공사명

|

금액

|

시공업자

|

|

1. 인테리어공사

- 가설공사

- 인테리어공사

- 산재 및 고용보험료

|

290,000,000

(16,225,637)

(270,402,534)

(3,371,829)

|

○○종합건설(주)

(김○○)

|

|

2. 추가공사(인테리어공사)

|

15,000,000

|

|

소계

|

305,000,000

|

|

3. 조경공사

- 나무 이식 및 정리 등

- 기타 조경공사

|

16,000,000

(3,000,000)

(13,000,000)

|

○○조경(김○○)

최○○

|

|

쟁점공사비 합계

|

321,000,000

|

|

나) 인테리어공사 견적서 총괄표는 다음과 같다.

|

견 적 서

㈜○○건축 (실제 시공업체 : ○○종합건설(주))

(단위: 원)

비고 : 조경공사 제외

|

다) 청구인은 제출한 세부공사내역이 포함된 견적서에 의하면 각 공사별 공사비 산출근거가 확인되며, 그 중 인테리어공사 270백만원의 세부내역은 다음과 같다.

|

품명

|

금액(원)

|

공사 세부내역

|

|

1. 현관

|

5,262,962

|

1. 바닥공사

- 대리석, 대리석취부, 디딤판, WOOD FLOORING, 등

2. 천정공사

- 반자틀조성, G/B취부, ALL PUTTY, 메지조성 등

3. 벽체공사

- 목구조틀, 도배, WOOD BASE, 현관DOOR, 도장 등

|

|

2. 거실

|

9,591,856

|

|

3. 주방, 식당

|

5,289,519

|

|

4. 보조주방

|

2,458,060

|

|

5. 안방욕실

|

4,809,036

|

|

6. 거실욕실

|

2,384,572

|

|

7. 안방

|

7,322,869

|

|

8. 침실-1

|

4,429,396

|

|

9. 침실-2

|

4,955,714

|

|

10. 침실-3

|

3,687,908

|

|

11. 계단실

|

5,659,598

|

|

12. 2층 거실

|

6,000,425

|

|

13. 2층거실욕실

|

8,377,931

|

|

14. 부부침실

|

5,741,494

|

|

15. 드레스룸

|

3,406,700

|

|

16. 침실-4

|

4,406,930

|

|

17. 침실-5

|

4,281,304

|

|

18. 침실-6

|

4,774,240

|

|

19. 2층 테라스

|

7,077,020

|

|

20. 위생기구공사

|

5,570,000

|

욕조 등 욕실용품 교체

|

|

21. 조명기구공사

|

6,000,000

|

조명기구공사

|

|

22. 가구 공사

|

9,490,000

|

신발장, 드레스룸 장, 수납장

|

|

23. 주방가구공사

|

35,000,000

|

주방가구교체

|

|

24. 기타 공사

|

27,600,000

|

전기설비배관,위생설비배관,미장공사

|

|

25. 외부마감공사

|

30,875,000

|

대문설치, 주차장, 기존담장보수공사

|

|

26. 세대환기시스템

|

17,000,000

|

세대환기시스템 공사

|

|

27. 세대홈오토시스템

|

1,450,000

|

홈오토설치비

|

|

28. 세대온도조절시스템

|

1,500,000

|

난방시설교체비

|

|

29. 외부시스템창호공사

|

36,000,000

|

외부창호공사

|

|

합 계

|

270,402,534

|

|

라) 청구인이 쟁점공사비 지급 증빙자료로 제출한 타행송금 확인증에 의하면, ○○투자증권 계좌 에서 각각 지급되었음이 확인되며 송금내역은 다음과 같다.

(원)

|

일자

|

금액

|

송금내역

|

확인내용

|

|

계좌

|

수취인

|

|

2006.10.12.

|

30,000,000

|

○○은행

|

김○○

|

○○종합건설(주) 대표

|

|

2006.10.30.

|

100,000,000

|

|

2006.11.06.

|

50,000,000

|

|

2006.11.30.

|

100,000,000

|

|

2006.12.11.

|

25,000,000

|

|

합계

|

305,000,000

|

|

|

|

|

2006.10.16.

|

3,000,000

|

***

|

김○○

|

○○조경 대표

|

|

2006.10.24.

|

3,000,000

|

***

|

최○○

|

상호 등 확인불가

|

|

2006.10.30.

|

10,000,000

|

***

|

최○○

|

상호 등 확인불가

|

|

합계

|

16,000,000

|

|

|

|

5) 법령 및 예규·판례로 본 주택 등 건물의 자본적지출과 수익적지출 구분

|

구분

|

자본적 지출

|

수익적 지출

|

|

의의

|

자산의 내용연수 연장 및 현실적인 가치증가를 위한 지출

|

정상적인 수선(원상회복) 및 본래의 기능유지를 위한 지출

|

|

근거

|

소득세법시행령 제67조

|

양도소득세 집행기준 및 심판례

|

|

예시

|

① 본래의 용도를 변경하기 위한 개조

|

① 벽지 또는 장판 교체비용

|

|

② 엘리베이터 또는 냉난방장치의 설치

|

② 싱크대 또는 주방기구 교체비용

|

|

③ 빌딩 등의 피난시설 등의 설치

|

③ 외벽 도색작업(건물, 벽의 도장)

|

|

④ 재해 등으로 인하여 건물·기계·설비 등이 멸실 또는 훼손되어 당해 자산의 본래 용도로 이용가치가 없는 것의 복구

|

④ 문짝이나 조명 교체비용

|

|

⑤ 보일러 수리비용

|

|

⑥ 옥상 방수공사비용

|

|

⑦ 하수도관의 교체비

|

|

⑤ 기타 개량·확장·증설 등 제1호 내지 제4호와 유사한 성질의 것

|

⑧ 오수정화조설비 교체비

|

|

⑨ 타일 및 변기(욕조) 공사비

|

|

- 발코니 새시 공사

|

⑩ 파손된 유리 또는 기와의 대체

|

|

- 방, 거실 확장공사

|

⑪ 재해를 입은 자산에 대한 외장 복구 도장 및 유리의 삽입

|

6) 처분청의 조사종결보고서 상 쟁점공사비 중 필요경비 부인내역

|

구분

|

세부(공사)항목

|

신고

|

인정

|

불인정

|

|

주택

공사비 (305

백만원)

|

산재보험료

|

2,610,036

|

0

|

2,610,036

|

|

고용보험료

|

764,723

|

0

|

764,723

|

|

가설공사

|

16,225,637

|

16,225,637

|

0

|

|

인테리어

공사비

(270

백만원)

|

현관

|

5,262,962

|

0

|

5,262,962

|

|

거실

|

9,591,856

|

0

|

9,591,856

|

|

주방·식당

|

5,289,519

|

0

|

5,289,519

|

|

보조주방

|

2,458,060

|

0

|

2,458,060

|

|

안방욕실

|

4,809,036

|

0

|

4,809,036

|

|

거실욕실

|

2,384,572

|

0

|

2,384,572

|

|

안방

|

7,322,869

|

0

|

7,322,869

|

|

침실-1

|

4,429,396

|

0

|

4,429,396

|

|

침실-2

|

4,955,714

|

0

|

4,955,714

|

|

침실-3

|

3,687,908

|

0

|

3,687,908

|

|

계단실

|

5,659,598

|

0

|

5,659,598

|

|

2층 거실

|

6,000,425

|

0

|

6,000,425

|

|

2층 욕실

|

8,377,931

|

0

|

8,377,931

|

|

부부침실

|

5,741,494

|

0

|

5,741,494

|

|

드레스룸

|

3,406,700

|

0

|

3,406,700

|

|

침실-4

|

4,406,930

|

0

|

4,406,930

|

|

침실-5

|

4,281,304

|

0

|

4,281,304

|

|

침실-6

|

4,774,240

|

0

|

4,774,240

|

|

2층 테라스

|

7,077,020

|

0

|

7,077,020

|

|

위생기구공사

|

5,570,000

|

0

|

5,570,000

|

|

조명기구공사

|

6,000,000

|

0

|

6,000,000

|

|

가구 공사

|

9,490,000

|

0

|

9,490,000

|

|

주방가구공사

|

35,000,000

|

0

|

35,000,000

|

|

기타 공사

|

27,600,000

|

27,600,000

|

0

|

|

외부마감공사

|

30,875,000

|

30,875,000

|

0

|

|

세대환기시스템

|

17,000,000

|

17,000,000

|

0

|

|

세대홈오토시스템

|

1,450,000

|

1,450,000

|

0

|

|

세대온도조절시스템

|

1,500,000

|

1,500,000

|

0

|

|

외부시스템창호공사

|

36,000,000

|

29,300,000

|

6,700,000

|

|

추가공사비

|

15,000,000

|

8,500,000

|

6,500,000

|

|

조경공사비

(16백만원)

|

김○○(○○조경)

|

3,000,000

|

3,000,000

|

0

|

|

최○○(상호불명)

|

13,000,000

|

0

|

13,000,000

|

|

합 계

|

321,002,930

|

135,450,637

|

185,552,293

|

7) 청구인이 2017.12.1. 제기한 과세전적부심사청구 결정내용은 다음과 같다.

|

적부-**-2017-00**

|

결정일자

|

2018.1.15. (불채택)

|

|

결정이유

|

|

청구인은 쟁점주택의 공사가 신축 후 33년이 지난 노후주택의 대수선에 해당되어 쟁점공사 전액을 필요경비로 인정하여야 한다는 주장이나

소득세법시행령 제163조의 양도자산의 필요경비로 인정받기 위해서는 공사계약서 및 대금지급 증빙 등의 객관적인 입증을 통해 양도된 자산에 실제 소요된 비용으로서 자본적 지출에 해당하는 것으로 법이 규정한 ‘용도변경’이나 ‘내용연수 증가’ 등의 결과를 양도자산에 가져올 정도의 공사비용이라는 사실이 명확히 확인 되어야만 필요경비로 인정할 수 있는 것으로(대법원2015두37990, 2015.5.28. 참조)

청구인이 제출한 공사견적서 및 입금증에 의하면 쟁점주택 관련 인테리어 공사가 이루어 진 사실은 확인되나, 쟁점공사비는 현관, 거실, 침실 등의 바닥판 교체, 도장 공사 및 주방의 싱크대·주방기구 교체, 욕실의 타일 및 변기교체, 가구교체 비용 등으로 쟁점주택의 용도변경 등을 위해 지출한 비용이 아니라 본래의 기능 유지 등을 위한 노후 된 시설의 교체비용으로 순수 인테리어공사 비용으로 봄이 타당하다. (자본적지출이 아닌 수익적지출이다)

또한, 쟁점공사비 중 최○○에게 입금한 조경공사비 13백만원은 견적서 및 공사내역 등 공사내용을 확인 할 수 있는 증빙서류가 없고 최○○의 사업자등록번호 및 인적사항 등도 확인되지 않아 실제 공사가 이루어졌음을 인정할 만한 객관적인 자료로 볼 수 없으므로 필요경비로 인정하기 어렵다 할 것이다.

따라서 쟁점공사비 중 185백만원을 필요경비에서 제외한 이 건 세무조사결과통지는 정당한 것으로 판단된다.

|

8) 청구인의 세부주장 등

가) 33년 노후주택 인테리어공사는 주택의 이용편의, 개량, 현실적 가치의 증가를 위한 수선비이므로 전액 필요경비로 인정해야 한다.

- 소득세법시행령 제67조 제2항에서 “자본적 지출”이라 함은 사업자가 소유하는 감가상각자산의 내용연수를 연장시키거나 당해 자산의 가치를 현실적으로 증가시키기 위하여 지출한 수선비를 말하며, 본래의 용도를 변경하기 위한 개조, 기타 개량ㆍ확장ㆍ증설 등의 것으로 청구인이 노후주택 취득 후 대대적인 수리를 한 것은 신축 후 33년이 지난 주택에서 거주하기 위하여 지출한 불가피한 비용라고 할 수 있다.

- 따라서 청구인은 취득한 노후주택의 이용편의, 개량, 현실적 가치의 증가를 위한 인테리어공사(리모델링)를 하였음이 명백하므로 쟁점주택 수선을 위하여 지출한 공사비 321백만원 전액을 필요경비로 인정하여야 한다.

나) 쟁점공사비 321백만원에 포함된 조경공사비 13백만원은 최종권에 입금된 것으로 확인되므로 필요경비로 인정해야 한다.

- 청구인은 노후주택 수리(리모델링공사)를 주택 내·외부 인테리어공사와 조경공사를 별도로 견적을 받아 공사를 하였으며, 조경공사는 김○○(○○조경 대표)과 최○○(상호 확인불가)에 맡겼고 조경공사 공사대금은 은행계좌로 송금한 것이 확인되므로 필요경비로 인정하여야 한다.

9) 처분청의 세부주장 등

가) 쟁점공사비 중 자본적지출에 해당하는 132백만원을 제외한 173백만원은 수익적지출에 해당되므로 필요경비에서 제외하여야 한다.

- 청구인이 제출한 공사 세부내역 중 가설공사 및 외부마감공사, 시스템창호공사 등 132백만원은 소득세법시행령 제163조 제3항 제3호에서 규정하는 “양도 자산의 용도변경·개량 또는 이용편의를 위하여 지출한 비용”에 해당하는 자본적지출액으로 보아 필요경비로 인정하였으나,

- 노후주택의 내부수리와 관련하여 발생한 일괄비용은 자산의 가치를 증대시키는 반영구적인 자본적 지출과 일시적인 수선효과만을 가져오는 수익적 지출로 나눌 수 있는바,

청구인이 필요경비로 인정하여야 한다고 주장하는 쟁점공사비 중 현관·거실·침실·주방·욕실 등 공사비는 쟁점주택의 용도변경·개량 등을 위하여 지출한 비용이라기보다는 주택 본래의 기능유지를 목적으로 거주편의를 위하여 지출한 수익적지출로 보아야 한다.

- 또한 실내 인테리어공사에 해당하는 천정몰딩·바닥공사·벽체공사·도배· 싱크대 및 주방가구 교체·화장실 타일 및 변기교체공시 비용 등은 쟁점주택의 정상적인 수선 및 본래의 기능유지를 위한 경미한 개량 또는 순수 인테리어공사 비용에 해당하며, 위생기구·조명·가구 교체비용 등은 인테리어공사 비용이 아닌 비품 설치 및 교체비로 수익적지출에 해당한다 할 것이다.

나) 조경공사비 13백만원은 공사대금 입금은 확인되나 실제 공사여부를 확인할 수 있는 증빙서류가 없으므로 필요경비에서 제외하여야 한다.

- 필요경비로 인정하는 자본적지출액은 실제 소요된 경비로 그 지출에 관한 세금계산서 등 적격증빙 서류를 수취·보관하거나 실제 지출사실이 금융거래 증명서류에 의하여 확인되는 경우에 필요경비로 인정될 수 있는바, 쟁점공사비 중 조경공사비 13백만원은 최○○에게 입금한 사실은 확인되나 견적서 및 공사내용을 확인할 수 있는 적격증빙 서류가 없으므로 필요경비로 인정할 수 없다.

라. 판단

이상의 사실관계 및 관련법령 등을 종합하여 살피건대, 청구인은 33년 노후주택 인테리어공사는 주택의 이용편의, 개량, 현실적 가치의 증가를 위한 수선비이므로 전액 필요경비로 인정해야 한다고 주장하나,

노후주택의 내부수리와 관련하여 발생한 일괄비용은 자산의 가치를 증대시키는 반영구적인 자본적 지출과 일시적인 수선효과만을 가져오는 수익적 지출로 나눌 수 있는바,

쟁점공사비 중 현관·거실·침실·주방·욕실 등 공사비는 쟁점주택의 용도변경·개량 등을 위하여 지출한 비용이라기보다는 주택 본래의 기능유지를 목적으로 거주편의를 위하여 지출한 수익적 지출에 해당한다고 볼 수 있는 점

또한 실내 인테리어공사에 해당하는 천정몰딩·바닥공사·벽체공사·도배·싱크대 및 주방가구 교체·화장실 타일 및 변기교체공사 비용 등은 쟁점주택의 정상적인 수선 및 본래의 기능유지를 위한 경미한 개량 또는 순수 인테리어공사 비용에 해당하며, 위생기구·조명·가구 교체비용 등은 인테리어공사 비용이 아닌 비품 설치 및 교체비로 수익적 지출에 해당한다고 볼 수 있는 점

조경공사비 13백만원은 공사대금 입금은 확인되나 실제 공사여부를 확인할 수 있는 적격증빙 서류가 없으므로 공제 가능한 필요경비로 볼 수 없는 점 등을 종합하여 볼 때,

청구인이 노후주택 수선비는 주택의 이용편의, 개량, 현실적 가치의 증가를 위한 인테리어공사 비용이므로 전액을 필요경비로 공제하여야 한다는 청구주장은 받아들이기 어렵다 할 것이다.

따라서 처분청에서 청구인에게 쟁점공사비 중 수익적지출에 해당하는 비용과 금융증빙은 있으나 실제 공사여부가 불분명한 조경공사비를 필요경비에 제외하고, 양도소득세 결정·고지한 당초 처분은 달리 잘못이 없는 것으로 판단된다.

5. 결 론

이 건 심사청구는 청구주장을 받아들일 수 없으므로 「국세기본법」제65조제1항 제2호의 규정에 의하여 주문과 같이 결정한다.